こんにちは。

京都大学の藤井聡です。

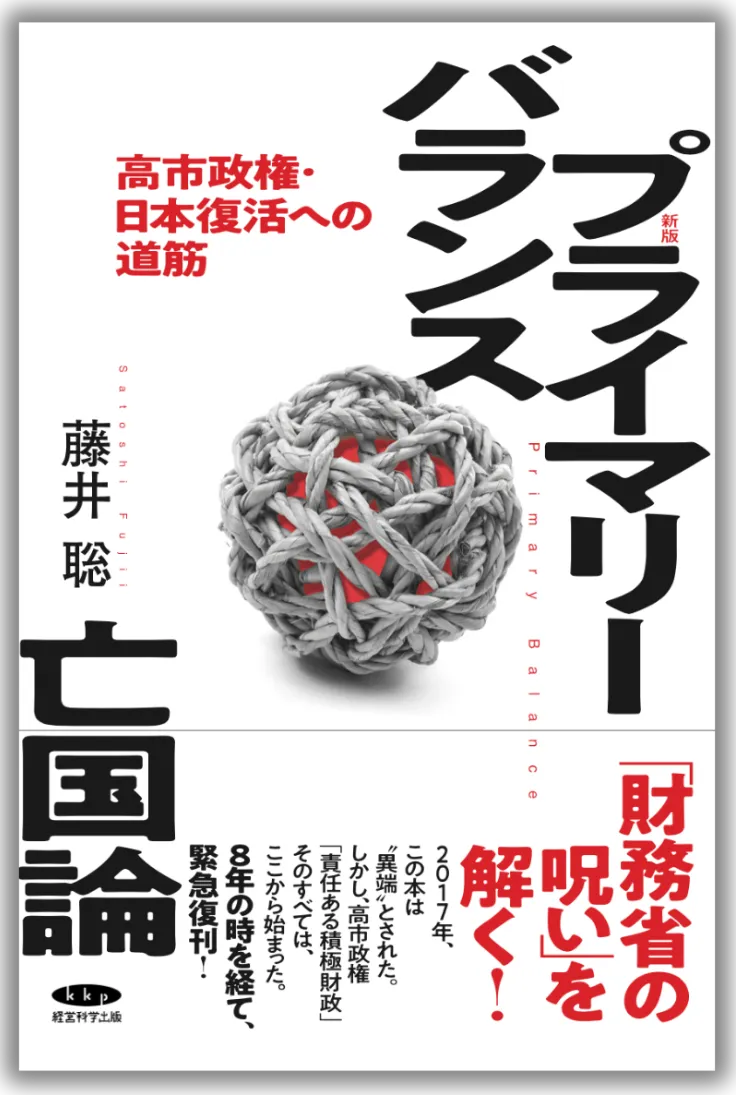

本日は、新刊

『プライマリーバランス亡国論~高市政権 日本復活への道筋~』

のご案内をいたします。

本書は、2017年版、2022年版を、最新のデータと現在の政治状況を踏まえて大幅に書き直した「復刻改訂版」です。

なぜ今、改めて本書を世に問うのか。

その理由は明確です。

今、日本の財政思想が、大きな転換点に差しかかっているからです。

最近、ネット上では

「藤井は特定政権を擁護している」

「学者がそこまで政権寄りなのは問題だ」

といった声も見られます。

しかし、当方の言論活動の目的はもちろん、特定の政治家を擁護することではありません。それはあくまでも、「政策思想」の実現にあります。

2017年に初版を出版して以降、当方は十年以上にわたり、PB黒字化目標を財政運営の中心から外し、債務対GDP比の安定を軸とする成長重視の財政へ転換すべきであると主張してきました。

先にあるのは政権ではなく、「思想」です。

本書の主張は明確です。

プライマリーバランスを金科玉条にすれば、日本は「確実」に衰退する。

なぜなら、PBとは単なる「税収と歳出の差」であり、国の豊かさや強さを直接測る指標ではないからです。

PBを黒字にしたければ、理屈の上では歳出を削ればよい。しかし、歳出削減は、公共投資、研究開発、教育、防災、医療、農業支援など、将来の生産力を高める分野から削られやすい。

PB目標を“手段”ではなく“目的”に転倒させた瞬間、政治は「削ること」を優先せざるを得なくなります。

その結果、経済は弱る。

経済が弱れば税収は伸びない。

社会コストはむしろ増大する。

したがって、PB黒字化を最優先する財政運営は、かえって財政を傷める。これは何人たりとも否定しえない<構造的事実>です。

では、責任ある財政とは何か。

それは、PBではなく、債務対GDP比を軸に財政を管理することです。

PBは単年度の収支という「フロー」を切り取った指標にすぎません。

一方、債務対GDP比は、国の借金が国の経済規模に対してどの程度かを示す指標です。

ここで重要なのは、経済が成長すれば分母(GDP)が増えるという一点です。

適切な投資と需要下支えによって経済成長を実現すれば、財政指標は改善し得ます。

経済を強くして財政も強くする。

これが本書の思想の「肝」です。

高市総理は、2021年の総裁選以来、「PB規律の凍結」を明確に主張されてきました。

現在、「責任ある積極財政」という旗印のもと、財政運営の見直しが政治の中心課題になりつつあります。

私の理解では、その骨格は本書の議論と重なる部分が大きいと思われます。

ただし、政策形成の全過程を私が知り得るわけではありませんから、完全に一致していると断言することはできませんが、少なくとも、PBを絶対視すれば必要な政策ができなくなる、だから規律を凍結し、財政の自由度を回復する必要がある―――この論理構造は、現実の政策運営において極めて重大な意味を持つものであり、その論理構造を高市総理も城内大臣も片山大臣も様々な場面で繰り返し主張しておられるのは、事実です。

もし今後、PB黒字目標が凍結され、債務対GDP比を軸とする枠組みに移行するならば、それは、日本が長年抱えてきた政策上の呪縛を解く重大な転機となる。

一方で、抵抗が起こる可能性も否定できません。

官僚機構、メディア、学界、そして世論の慣性が変化を阻む局面は十分に想定されます。だからこそ、今のうちに事実と論理を国民世論において十分に共有しておく必要がある。

そんな状況を踏まえた本書の目的はただ一つ。

PB亡国論という政策理念を実現するために、その思想を国民世論において共有する、という一点にあります。

国民がその論理を理解してこそ、政治は前進します。

これは一冊の書籍のご案内であると同時に、日本の財政思想をめぐる論争への参加の呼びかけでもあります。

ついては是非、

をご一読いただきたいと思っています。

PBをめぐる議論は、これから確実に激しくなります。

そのときに何が本質論点であるのかを理解しているかどうかで、議論の見え方は大きく変わります。

日本経済の復活にご関心のある方は、ぜひお手に取ってご判断ください。

最後までお読みいただき、誠にありがとうございました。

『プライマリーバランス亡国論 ~高市政権 日本復活への道筋~』

https://in.24criterion.jp/24pri_2602_re_house?cap=yt

※上記HPには、期間限定の特別販売についても記載しております。是非ご参照ください。

執筆者 :

CATEGORY :

NEW

2026.02.23

NEW

2026.02.20

NEW

2026.02.19

NEW

2026.02.18

NEW

2026.02.16

.png)

2026.02.16

2026.02.19

2026.02.20

2026.02.16

2025.06.24

2026.02.16

2026.02.11

2026.02.16

2026.02.16

2026.02.18

2024.08.11