こんにちは。

京都大学の藤井聡です。

高市総理が記者会見で積極財政、とりわけ消費税減税を明言したことを受け、「国債のデフォルトリスクが高まったとマーケットが判断し、その結果、国債の売りが先行して長期金利が上昇している」といった報道や解説が相次いでいます。

中には、英国のトラスショックになぞらえた「高市ショック」などというセンセーショナルな言葉を作って、今、「国債が危ない!」と煽り立て、「高市よ!積極財政をヤメロ!」と言わんばかりのメッセージを発しています。

https://jbpress.ismedia.jp/articles/-/92843

しかし、こうした煽りは事実に基づかず、データによって否定される、極めてミスリーディングな主張にすぎません。

まず、冷静に確認すべきは、その上昇幅そのものが、決して「危機」と呼ぶような水準ではないという事実です。

実際、直近の長期金利の動きは、歴史的に見ても、ごく限られたレンジ内での変動にすぎません。むしろ、すでに進行していた日銀の金融政策正常化局面における金利変動の延長線上に位置づけるのが、最も自然な解釈です。

短期間に多少の上下があったとしても、それは通常の市場変動の範囲内であり、「日本国債が売り崩されている」「市場が日本を見放した」といった表現は、実態を大きく誇張しています。

実際、長期金利のグラフを確認すると(↓)、高市会見(1月19日)の直後に金利が少々上昇しましたが、その後下落し、(植田利上げ後に実現している)「金利上昇トレンド」の範囲に収まっていることが分かります。

にもかかわらず、一部の報道や解説では、この小幅な金利上昇をことさらに大げさに取り上げ、「高市積極財政=市場の信認低下」「日本国債に重大な異変が起きている」かのような印象操作が行われています。

しかし、上記の様に冷静に指標を見れば、今回の金利変動が「信用不安」や「財政危機」を反映したものではないことは明白なのです。

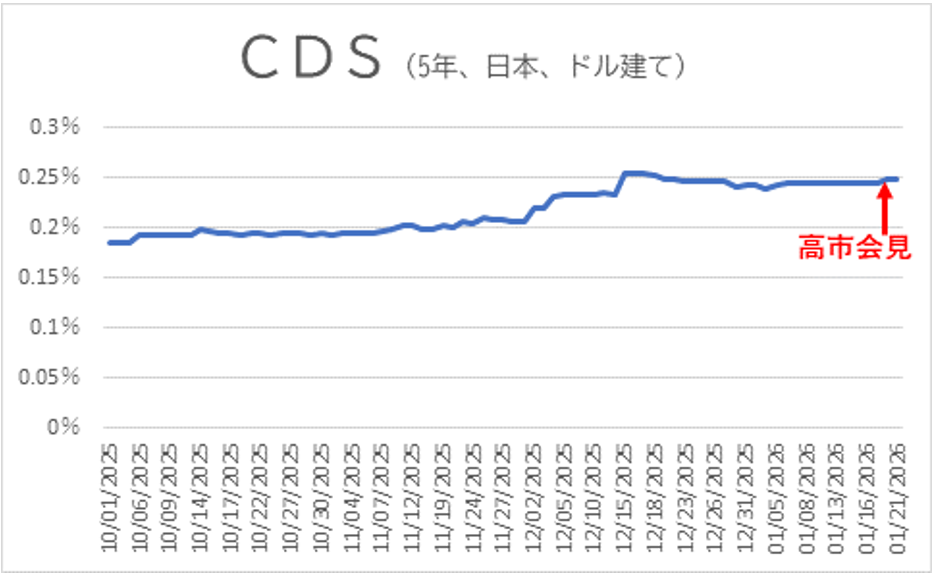

しかも、さらに重要なのは、日本国債のCDS(クレジット・デフォルト・スワップ)を見れば、今、「信用不安」「財政危機」と呼ぶべき状況ではないと、市場が明確に認識していることは一目瞭然です。

CDSとは、「その国がデフォルトした場合に備える保険料」であり、市場がその国のデフォルトリスクをどう評価しているかを、最もストレートに示す指標です。

ところが、直近の日本国債5年CDSは、おおむね 0.24~0.25%(約25bp)前後でほぼ横ばいです。高市総理の積極財政発言の前後で、目立った上昇は全く起きていません。

これは何を意味するのか。

それは、市場は「日本国債のデフォルトリスクが上昇した」などとは、全く判断していないということです。

本当に「高市積極財政で日本は危なくなった」と市場が考えているのであれば、真っ先に反応するのはCDSです。しかし、現実にはCDSはほぼ不変です。

つまり、「国債のデフォルトリスクが高まったから金利が上がった」という説明は、データによって否定されています。CDSが示しているのは「信用リスク」であり、今回上昇しているのはそれとは別次元の「価格変動リスク」にすぎないのです。

では、なぜ長期金利は上がったのでしょうか。

結論は明確です。

今回の金利上昇は、「実際にデフォルトリスクが高まったから」ではなく、

「『高市の積極財政は危ない』『市場の信認が失われる』といった報道や解説が溢れ、そうした“空気”が醸成された結果、その空気に便乗して、先回りの国債売りが出たから」

と考えるほかありません。

つまり、

・積極財政=危ない、という一般論がメディアで拡散される

・それを見て、「皆がそう思うだろう」と考えた市場参加者が、先回りで売る

・その売りによって金利が上がる

・金利上昇を見て、さらに売りが加速する

という、ナラティブ(物語)と期待の連鎖による、自己実現的な価格変動が起きているにすぎません。

重要なのは、ここです。

金利を上げている「原因」は、高市総理の積極財政そのものではありません。

「高市ショック」などと言いながら「高市の積極財政は危ない」と騒ぎ立てるメディアと、それに乗じて売りを仕掛ける市場の行動こそが、金利上昇の直接の原因なのです。

もし、メディアが沈黙し、冷静にデータを示していれば、少なくとも「日本国債が危ないから売られる」という展開は起きようがありません。なぜなら、マーケット関係者の誰一人として、本気で「高市積極財政で日本はデフォルトする」などとは考えていないからです。その証拠が、ほぼ動いていないCDSです。

繰り返します。

今回の金利上昇は、「高市積極財政の危険性」を市場が判断した結果ではありません。

それを煽る報道が作り出した“空気”に、市場が便乗した結果にすぎないのです。

データは雄弁です。

金利は小幅、CDSは不変です。にもかかわらず語られる「積極財政が原因で国債がデフォルトする」などという話は、データによって完全に否定される、単なる虚構の物語にすぎません。

追伸1:高市氏の総裁選勝利と声援樹立、そして今回の総選挙の一連の流れは、日本における「高市現象」と呼ぶべき社会現象。なぜ、今、この高市現象が日本で巻き起こっているのか―――その歴史的、世界的、思想的、構造的理由を徹底解説いたしました。是非、ご一読ください。

『「高市現象」の正体―ここから始まる大転換』

アマゾン:https://www.amazon.co.jp/dp/B0FYVYFVH2/

定期購読:https://the-criterion.jp/subscription/

追伸2:「日本を今一度、洗濯申し候」との宣言と共に誕生した高市政権。その高市総理が目指す真の「保守革命」とは一体何なのか?を改めて論した本を出版。是非、ご一読下さい!

追伸3:本年元日にネット・リリースした三沢カヅチカのニューアルバム「聞け!俺のインボイス」、CDプレスが完成!是非、下記よりお申し込み下さい!

執筆者 :

CATEGORY :

NEW

2026.08.04

NEW

2026.07.31

2026.07.24

2026.07.23

2026.07.17

2026.07.16

2024.08.11

2026.07.31

2026.03.18

2025.06.24

2026.07.17

2026.07.23

2026.08.04

2026.07.16

2018.02.23

2026.05.08